فرق مستر کارت Prepaid و Debit چیست؟ مقایسه تخصصی برای انتخاب بهترین کارت

چرا دانستن فرق مستر کارت Prepaid و Debit برای کاربر حرفهای حیاتی است؟

وقتی صحبت از استفاده از مستر کارت بینالمللی برای مدیریت مالی، تبلیغات، ترید و خرید سرویسهای خارجی میشود، اولین سؤالی که یک کاربر حرفهای باید از خودش بپرسد این است که دقیقاً فرق مستر کارت Prepaid و Debit چیست؟ بسیاری از کاربران فقط به این بسنده میکنند که «کارت مستر است و پرداخت آنلاین انجام میدهد»، اما در سطح حرفهای، نوع کارت (Prepaid یا Debit) میتواند روی نرخ موفقیت تراکنشها، ریسک بلاک شدن، میزان حساسیت سیستمهای ضدتقلب (Anti-Fraud) و حتی نگاه رگولاتور و بانک صادرکننده به رفتار مالی شما تأثیر مستقیم بگذارد.

در ظاهر، هر دو کارت ــ چه مستر کارت Prepaid و چه مستر کارت Debit ــ کاملاً شبیه هم هستند؛ روی هر دو لوگوی MasterCard دیده میشود، شماره ۱۶ رقمی، تاریخ انقضا و CVV وجود دارد و در بسیاری از درگاههای پرداخت بینالمللی میتوان با وارد کردن همین اطلاعات، پرداخت ارزی انجام داد. همین شباهت ظاهری باعث میشود کاربران تازهکار تفاوت عمیق این دو محصول را درک نکنند و تصور کنند هرجا نوشته «کارت مستر»، یعنی کافی است برای همه سناریوها از آن استفاده کنند. اما برای کاربری که بهدنبال یک ابزار پایدار برای مدیریت حساب بینالمللی، تبلیغات فیسبوک و گوگل، کار روی پلتفرمهای فریلنسری، خرید از صرافیهای رمزارز و پرداخت اشتراک سرویسهای SaaS است، این نوع نگاه میتواند در عمل منجر به خطا، ریجکتهای مکرر و حتی محدود شدن دسترسی شود.

جوهرهی بحث از اینجا شروع میشود که بدانیم مستر کارت Debit بهصورت مستقیم به یک حساب بانکی واقعی متصل است؛ یعنی کارت، در اصل فقط یک ابزار دسترسی به موجودی حساب جاری یا چکینگ شما در بانک است. هر بار که با مستر کارت Debit پرداخت انجام میدهید، تراکنش روی Ledger بانک ثبت میشود، در استیتمنت رسمی حساب قابل مشاهده است، تحت قوانین رگولاتوری کشور صادرکننده قرار دارد و در بسیاری از موارد پشت آن یک ساختار کامل شامل IBAN، SWIFT، حواله ورودی و خروجی و امکانات استاندارد بانکداری بینالمللی وجود دارد. به همین دلیل، شبکههای پرداخت، درگاهها و سرویسهای بزرگ، به کارتهای Debit نگاه «بانکیتر» و پایدارتر دارند و در الگوریتمهای مدیریت ریسک، این نوع کارت معمولاً امتیاز بهتری نسبت به کارتهای پریپید دریافت میکند.

خدمات احرازچی

- مستر کارت قابل شارژ مخصوص کاربران ایرانی

- مستر کارت معتبر با نام و مشخصات شما، بدون نیاز به اقامت.

- فیزیکی یا مجازی، تحویل فوری برای ایرانیها.

- همین امروز مستر کارت فیزیکی یا مجازی بگیر

در مقابل، مستر کارت Prepaid از نظر ماهیت بیشتر شبیه یک کیف پول شارژی (Stored-Value Account) است تا یک حساب بانکی کامل. شما ابتدا باید این کارت را شارژ کنید و سپس فقط تا سقف موجودی شارژ شده امکان هزینهکرد دارید. در بسیاری از محصولات Prepaid، پشت کارت خبری از IBAN و SWIFT نیست، حساب لزوماً برای دریافت حوالههای بانکی طراحی نشده و ساختار آن بر اساس سناریوهای مشخص مثل کارت سفر، کارت هدیه، کارت تبلیغات یا کارت خرج کرد کنترلشده طراحی شده است. از دید صادرکننده، این مدل ریسک مدیریتشدهتری دارد؛ چون کاربر فقط به موجودی محدود، در چارچوب کاربری تعریفشده دسترسی دارد. اما از دید کاربر حرفهای، همین محدودیت میتواند در برخی سناریوها مثل پرداختهای تکرارشونده، هولدهای بلندمدت، تراکنشهای آفلاین یا کار با سرویسهایی که BINهای Prepaid را محدود میکنند، چالش ایجاد کند.

پس وقتی میپرسیم فرق مستر کارت Prepaid و Debit چیست؟ در واقع داریم درباره دو رویکرد کاملاً متفاوت به پول و زیرساخت پرداخت صحبت میکنیم:

در یکسو، کارت Debit قرار دارد که به یک هویت بانکی کامل، استیتمنت رسمی و ساختار استاندارد حساب متصل است؛ و در سوی دیگر، کارت Prepaid قرار دارد که به یک حساب شارژی محدود، با منطق کنترلپذیرتر و بعضاً سناریومحور متکی است. این تفاوت زیرساختی، بعداً در رفتار تراکنشها، نوع هولد کردن مبالغ توسط هتلها و رنتکارها، پذیرش یا عدم پذیرش توسط پلتفرمهای تبلیغاتی، حساسیت سیستمهای ضدتقلب و حتی در نحوه ارزیابی ریسک پروفایل شما توسط بانک و ارائهدهنده خدمات پرداخت خودش را نشان میدهد.

برای کاربران ایرانی که بهدلیل تحریمها بهطور مستقیم به بسیاری از بانکها و کارتهای بینالمللی دسترسی ندارند و مجبورند از مسیرهای واسط، فینتکها، نئوبانکها، کارتهای مجازی و سرویسهای واسط استفاده کنند، درک دقیق این تفاوت اهمیت دوچندانی پیدا میکند. انتخاب اشتباه بین مستر کارت Prepaid و مستر کارت Debit میتواند نتیجهاش این باشد که کارت شما برای پرداخت تبلیغات فیسبوک بارها ریجکت شود، در یک صرافی رمزارز بهعنوان کارت پرریسک علامتگذاری شود، یا برای رزرو هتل و رنت خودرو در سفر خارجی با مشکل Pre-Authorisation و هولد ناموفق مواجه شوید.

ساختار پول و منبع موجودی در مستر کارت Prepaid و مستر کارت Debit

برای درک واقعی فرق مستر کارت Prepaid و Debit باید به لایهای عمیقتر از ظاهر کارت نگاه کنیم؛ یعنی به ساختار پشتصحنهی پول، نحوه نگهداری موجودی، نوع حساب و مدل حسابداریای که هر کارت از آن استفاده میکند. این بخش دقیقاً همان نقطهای است که تفاوت این دو کارت از نظر فنی و عملیاتی کاملاً آشکار میشود و تأثیر مستقیمی بر رفتار تراکنشها، پذیرش در پلتفرمها و ریسک بلاک شدن دارد.

در مستر کارت Debit، کارت به یک حساب بانکی کامل و ثبتشده متصل است. این حساب معمولاً تحت عنوان Checking، Current یا Digital Account نگهداری میشود و دارای ویژگیهای اصلی بانکداری بینالمللی است. یعنی شما با یک مجموعه کامل از امکانات بانکی طرف هستید: استیتمنت رسمی، امکان دریافت و ارسال حواله، ساختار IBAN یا شماره حساب، و تحت نظارت کامل رگولاتوری کشور صادرکننده.

در عمل، کارت فقط یک ابزار دسترسی به این حساب است. هر تراکنش دبیت مستقیماً وارد Ledger بانک میشود و بانک موظف است آن را مطابق با قوانین رگولاتوری نگهداری، گزارش و مدیریت کند. چنین ساختاری باعث میشود Debit MasterCard در سیستمهای پرداخت بینالمللی بهعنوان یک ابزار معتبر و پایدار شناخته شود و در بسیاری از سامانهها امتیاز اعتبار بیشتری نسبت به Prepaid بگیرد.

در مقابل، مستر کارت Prepaid برخلاف کارت دبیت، به حساب بانکی سنتی متصل نیست. این کارت از یک مدل Stored-Value یا حساب شارژی استفاده میکند؛ یعنی موجودی آن از طریق واریز پول به یک کیف پول دیجیتال یا حساب واسط تغذیه میشود. پشت بسیاری از کارتهای Prepaid، ساختار IBAN یا SWIFT وجود ندارد و کاربر فقط تا مبلغ شارژ شده حق هزینه کردن دارد. این مدل برای صادرکننده امنتر است؛ چون سقف ریسک کاملاً کنترل شده و حساب برای اهداف مشخص طراحی شده است.

به همین دلیل، بسیاری از Prepaidها توسط فینتکها، نئوبانکها، شرکتهای تبلیغاتی یا سرویسهای مدیریت مالی ارائه میشوند و برای مصرف خاص ساخته شدهاند: کارت سفر، کارت تبلیغات، کارت هدیه، کارت کارگری، کارت خرج کنترلشده و مدلهایی که نیاز به ریسک پایین و کنترل استفاده دارند.

این تفاوت بنیادی در منبع پول پیامدهای مهمی دارد. ساختار بانکی Debit بهدلیل اتصال مستقیم به حساب، قابلیت مدیریت وضعیت حساب، ثبت دقیق تراکنشها و ارائه سابقه مالی پایدار را فراهم میکند. اما ساختار Prepaid، بهدلیل محدود بودن به موجودی شارژ شده و نبود امکانات بانکی کامل، در بسیاری از موارد رفتار متفاوتی در سیستمهای پرداخت ایجاد میکند. این تفاوت بعدها در رفتار Pre-Authorisation، پذیرش در پلتفرمهای تبلیغاتی و صرافیها، روشهای هولد و حتی اولویتبندی سیستمهای ضدتقلب خودش را نشان میدهد.

رفتار تراکنشها، هولد، آفلاین/آنلاین و ریسک ریجکت در مستر کارت Prepaid و Debit

در سطح عملیاتی، یعنی جایی که کارت واقعاً برای پرداختهای روزانه، رزروها، اشتراکها و تراکنشهای آنلاین استفاده میشود، تفاوت مستر کارت Prepaid و Debit کاملاً آشکار میشود. این بخش برای کاربران حرفهای اهمیت ویژهای دارد، چون نحوه رفتار کارت در شرایط مختلف تعیین میکند که پرداختهای بینالمللی تا چه اندازه پایدار، قابل پیشبینی و بدون ریسک باشند.

رفتار تراکنشها در Debit MasterCard به دلیل اتصال این کارت به یک حساب بانکی واقعی، ساختار بانکی استاندارد و پشتیبانی از عملیات کامل بانکی، بسیار پایدارتر است. هنگامی که تراکنشی در شبکه مستر کارت ثبت میشود، بانک صادرکننده از طریق Ledger حساب بانکی، موجودی را بررسی میکند و تراکنش را مطابق با استانداردهای کامل بانکی تأیید مینماید. در چنین شرایطی، سیستمهایی که از پرداخت برای عملیات حساس استفاده میکنند—مانند رزرو هتل، رنت خودرو، خریدهای سنگین یا پرداختهای سیستمی—معمولاً کارت Debit را با ثبات بیشتری پردازش میکنند، زیرا ساختار آن بر اساس حساب بانکی دائمی و قابل رهگیری است.

اما در Prepaid MasterCard، اصل رفتار تراکنشها وابسته به موجودی لحظهای کارت و مدل Stored-Value است. یعنی کارت فقط اجازه خرج کردن تا سقف شارژ دارد و این محدودیت در لحظه تراکنش توسط سیستم مرکزی بررسی میشود. به همین دلیل، در تراکنشهایی که ابتدا یک مبلغ بهطور موقت هولد میشود—مانند هتلها، پمپبنزینها، یا برخی سرویسهای آنلاین—کارت پریپید اغلب با چالش مواجه میشود. اگر مبلغ هولد با موجودی لحظهای کارت هماهنگ نباشد، پاسخ شبکه Reject خواهد بود، حتی اگر کاربر قصد پرداخت اصلی را داشته باشد. این رفتار بهویژه برای کاربران حرفهای که با سرویسهای حساس کار میکنند، مشکلات جدی ایجاد میکند.

تفاوت مهم بعدی در تراکنشهای آفلاین دیده میشود. بسیاری از کارتهای Prepaid فقط در حالت Online قابل پردازش هستند؛ یعنی کارت باید حتماً به سیستم مرکزی متصل شود تا بررسی موجودی انجام گردد. همین نیاز باعث میشود کارت پریپید در برخی شاپپوینتها—مثل دستگاههای قدیمی، برخی POSهای غیرمتصل یا سیستمهای حملونقل بینالمللی—رفتار نامطمئن و ناپایداری داشته باشد. در مقابل، Debit به دلیل ماهیت بانکی و استانداردهای پردازشی گستردهتر، معمولاً بدون مشکل در این حالتها نیز کار میکند.

زیربنای ریسک در سیستمهای ضدتقلب نیز تفاوت را روشنتر میکند. شبکههای جهانی پرداخت، دیتاسنترها و الگوریتمهای تحلیل ریسک، BIN کارت را تشخیص میدهند و بر اساس آن مدل ریسک را تنظیم میکنند. BINهای مربوط به کارتهای Prepaid بهطور پیشفرض در دسته ریسک بالاتر قرار میگیرند، زیرا این کارتها در بسیاری از کشورها برای مصرفهای موقت، هدیه، هزینههای محدود یا هویتهای نیمهمستقل صادر میشوند. به همین دلیل، تراکنش با کارت پریپید در سرویسهایی مثل تبلیغات گوگل و فیسبوک، پلتفرمهای ابری، برخی سرویسهای SaaS یا صرافیهای رمزارزی، احتمالاً با حساسیت بیشتر و گاهی ریجکت همراه است. اما Debit به دلیل اتصال به حساب بانکی حقیقی، در مدل ریسک امتیاز بالاتری دریافت کرده و پایدارتر پردازش میشود.

همین تفاوتها در پرداختهای تکرارشونده نیز تأثیرگذار است. Subscriptionهای بینالمللی معمولاً نیازمند کارتهایی هستند که قابلیت برداشت خودکار، تثبیت هویت مالی و پذیرش در سیستمهای Recurring داشته باشند. بسیاری از این سرویسها BINهای Prepaid را محدود میکنند یا تنها در شرایط خاص میپذیرند. در حالی که Debit تقریباً همیشه برای این نوع پرداختها اولویت دارد، چون منبع مالی آن یک حساب بانکی فعال و پایدار است.

رفتار تراکنشی مستر کارت Debit در تمامی شرایط—از خریدهای روزمره تا پرداختهای سنگین و حساس—پایدارتر، قابل پیشبینیتر و هماهنگتر با الگوریتمهای جهانی پرداخت است. اما مستر کارت Prepaid بهدلیل وابستگی به ساختار شارژی و محدودیتهای عملیاتی، رفتار محدودتر و حساستری دارد که برای کاربر حرفهای باید کاملاً شناخته شده باشد.

در تراکنشهای حساس مثل رزرو هتل، رنت خودرو، سرویسهای تبلیغاتی (Facebook Ads / Google Ads) و پرداختهای مبتنی بر Pre-Authorisation، استفاده از مستر کارت Debit بهمراتب پایدارتر و قابل اعتمادتر است. کارتهای Prepaid به دلیل Online-Only بودن و مدل شارژی، در بسیاری از الگوریتمهای ضدتقلب جهانی امتیاز ریسک بالاتری دریافت میکنند و این مسئله میتواند منجر به هولد ناموفق، ریجکت تراکنش یا Flag شدن حساب شود.

قوانین KYC، سطح ریسک و نگاه سیستمهای ضدتقلب به مستر کارت Prepaid و Debit

تراکنشها را ارزیابی میکنند، تفاوت Prepaid و Debit نهتنها پررنگتر میشود بلکه گاهی تعیینکنندهی سرنوشت یک حساب، یک کارت و حتی یک مسیر مالی کامل است. کاربر حرفهای باید بداند که این تفاوتها نهتنها روی پذیرش تراکنش تأثیر میگذارد، بلکه تعیین میکند کارت شما در دسته «Low-Risk» قرار بگیرد یا «High-Risk»، و این یعنی تفاوت بین ثبات و ریجکتهای مکرر.

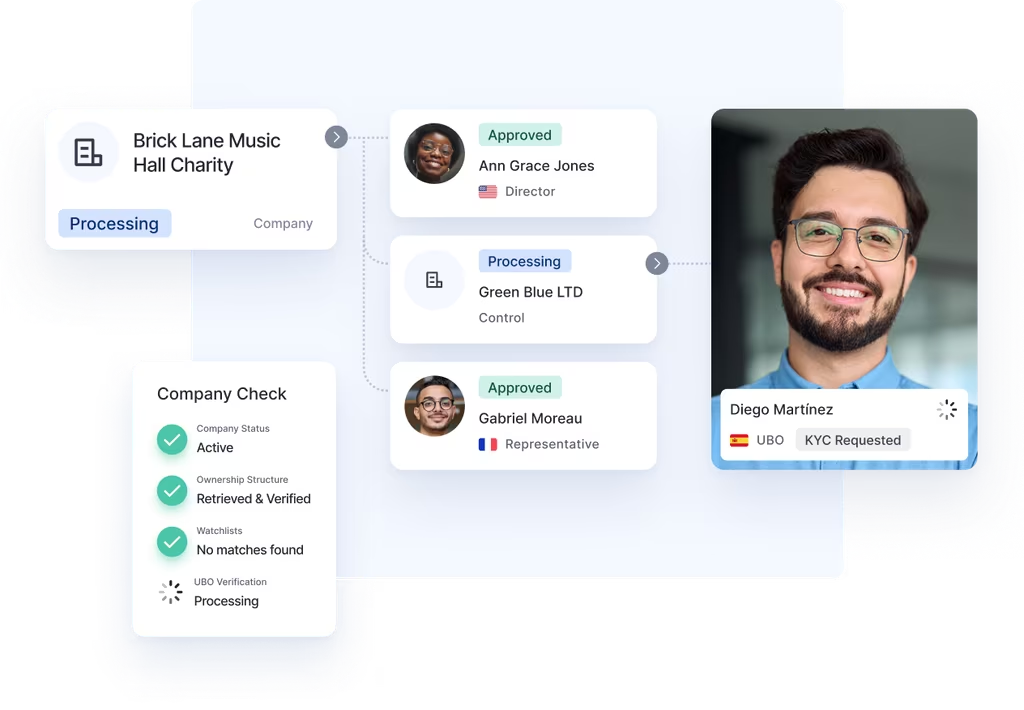

در مستر کارت Debit، فرآیند صدور کارت همواره با یک چرخه کامل KYC همراه است. بانک یا نئوبانک صادرکننده موظف است هویت فرد، آدرس، منبع درآمد، تطابق مالیاتی و سطح ریسک را طبق قوانین محلی و استانداردهای بینالمللی بررسی کند. نتیجه این فرآیند یک حساب بانکی واقعی است که در سیستمهای رگولاتوری ثبت شده و صاحب آن بهطور شفاف شناسایی شده است. این شفافیت باعث میشود کارت Debit در سطح شبکه پرداخت، «پایدار» و «قابل اعتماد» تلقی شود و سیستمهای Fraud Detection آن را بهعنوان کارتی با ریسک پایینتر طبقهبندی کنند.

اما Prepaid MasterCard در بسیاری از ساختارها به KYC عمیق نیاز ندارد. برخی کارتهای پریپید با KYC سطح پایین، برخی بدون آدرس قابل تأیید، و برخی بر اساس سازوکارهای سادهتری نسبت به حساب بانکی صادر میشوند. حتی اگر Prepaid توسط یک شرکت معتبر منتشر شود، همچنان در ساختار بینالمللی، این نوع کارتها در دسته ابزارهای «Limited-Purpose» یا «Stored-Value» قرار میگیرند؛ یعنی ابزارهایی که برای کاربری مشخص و محدود طراحی شدهاند، نه برای مدیریت یک حساب دائمی. همین محدودیتها موجب میشود شبکههای پرداخت و الگوریتمهای ضدتقلب، BINهای Prepaid را ذاتاً با ریسک بیشتر ببینند، چون در بسیاری از کشورها این کارتها برای هویتهای نیمهمستقل، هزینههای کنترلشده، کارتهای هدیه یا مصرفهای کوتاهمدت صادر میشوند.

همین تفاوت در ساختار هویتی و شفافیت باعث میشود کارتهای Debit در سیستمهای جهانی مانند Stripe، PayPal، Adyen، Google Risk، Facebook Payments و پردازشگرهای بزرگ تراکنش، امتیاز «Trust Score» بالاتری دریافت کنند. در مقابل، کارت Prepaid اغلب در موارد حساستر—بهخصوص وقتی سیستم احساس رفتار غیرعادی یا عدم تطبیق جغرافیایی کند—ممکن است با ریسکفلگ روبهرو شود. این مسئله برای کاربران ایرانی که از کارتهای غیرمستقیم و راهحلهای واسط استفاده میکنند، اهمیت دوچندان دارد؛ چون کوچکترین عدم تطبیق در IP، مرورگر، کشور، BIN یا الگوی مصرفی میتواند باعث شود یک کارت Prepaid فوراً Flag شود، در حالیکه یک Debit معتبر در اغلب موارد رفتار طبیعیتری در چشم سیستم دارد.

این تفاوت در KYC و Risk Level، مستقیماً روی توانایی کارت در انجام کارهای حرفهای تأثیر میگذارد. اگر از یک Prepaid برای تبلیغات فیسبوک، پرداختهای Google Ads، سرویسهای AWS یا اشتراکهای بلندمدت SaaS استفاده شود، ریسک محدود شدن، ریجکت شدن یا غیرفعال شدن کارت در همان مراحل ابتدایی بسیار بالاتر است. اما Debit، بهخاطر اتصال به یک هویت بانکی کامل و رفتار قابل ردیابی، تقریباً در همه این سناریوها انتخاب پایدارتر و کمریسکتری است.

در فضای حرفهای که کاربران نیازمند ثبات تراکنش، قابلیت شارژ مطمئن، امنیت بلندمدت حساب و سازگاری بالا با الگوریتمهای ضدتقلب هستند، تفاوت Prepaid و Debit دیگر فقط یک تفاوت فنی نیست؛ بلکه تفاوت در «زندگیپذیری» کارت در سیستم مالی بینالمللی است. به همین دلیل، در بخش بعدی وارد تحلیل سناریوهای واقعی میشویم تا ببینیم کدام نوع کارت، در چه نوع استفادهای بهترین نتیجه را برای کاربر حرفهای ارائه میدهد.

سناریوهای حرفهای استفاده: سفر خارجی، تبلیغات فیسبوک، فریلنسری و پرداختهای SaaS

با وجود شباهت ظاهری بین مستر کارت Prepaid و Debit، در دنیای واقعی تفاوت عملکرد آنها در سناریوهای حرفهای بسیار عمیق و تعیینکننده است. هر سناریو نیازمند سطح خاصی از پایداری، پذیرش، سازگاری با قوانین ضدتقلب و توانایی مدیریت تراکنشهای پیچیده است. در این بخش بررسی میکنیم که هر یک از این دو کارت در موقعیتهای واقعی چگونه عمل میکنند و چرا انتخاب نادرست ممکن است باعث ناکارآمدی یا حتی محدود شدن حساب شود.

در سفر خارجی، تجربه پرداخت یکی از مهمترین عناصر است. رزرو هتل، رنت خودرو، پرداختهای آفلاین و خریدهای لحظهای نیازمند کارتی هستند که بتواند Pre-Authorisation را بدون مشکل پردازش کند و در شرایط آفلاین یا نیمهآفلاین قابل استفاده باشد. Debit MasterCard دقیقاً برای چنین محیطی طراحی شده است؛ ساختار بانکی پشت آن اجازه میدهد هتلها بتوانند مبلغ تضمینی را هولد کنند و سیستمهای رنتکار بتوانند پیشمجوز بگیرند. در مقابل، کارتهای Prepaid معمولاً به دلیل نیاز به تأیید آنلاین و محدودیت موجودی، در بسیاری از این تراکنشها با مشکل مواجه میشوند و ممکن است بهطور غیرمنتظرهای ریجکت شوند. برای یک کاربر حرفهای که در سفر کاری یا اقامت بلندمدت است، این عدم پایداری میتواند یک مانع جدی باشد.

در تبلیغات فیسبوک و گوگل ادز، تفاوت بسیار برجستهتر است. این پلتفرمها بهدلیل حساسیت مالی و سابقه بالای سوءاستفادهها، سیستمهای ضدتقلب بسیار پیچیدهای دارند. وقتی یک کارت جدید برای پرداخت ثبت میشود، موتور ریسک (Risk Engine) بهطور خودکار BIN کارت را ارزیابی میکند. BINهای Prepaid در بسیاری از موارد با ریسک بالاتر طبقهبندی میشوند و اگر رفتار حساب کمی متفاوت با الگوی معمول باشد، کارت Prepaid بسیار سریع Flag میشود یا نخستین تراکنشها شکست میخورند. اما Debit، به دلیل اتصال به حساب بانکی واقعی، معمولاً بهعنوان یک روش پرداخت معتبرتر پذیرفته میشود و برای تبلیغات حرفهای پایدارتر است.

در فریلنسری و پلتفرمهای درآمد دلاری مثل Upwork، Fiverr یا Freelancer، انتخاب کارت نیز بر خروجی تأثیر میگذارد. بسیاری از این پلتفرمها برای Withdrawal یا Billing در حسابهای فینتکی، کارت Debit را ترجیح میدهند، زیرا اعتبار و شفافیت بیشتری دارد. Prepaid بهخصوص در برداشتهای بینالمللی یا زمانی که حساب نیاز به تأیید هویت دارد، ممکن است در دسته پرریسک قرار بگیرد و باعث تأخیر یا محدودیت شود. فریلنسرهای حرفهای که نیاز به تراکنشهای پایدار و بدون توقف دارند، در عمل متوجه میشوند که Debit گزینه قابل اعتمادتری است.

در پرداختهای SaaS و اشتراکهای ماهانه، مدل Recurring Billing اهمیت ویژهای دارد. سرویسهایی مانند AWS، DigitalOcean، Notion، Adobe، TradingView یا حتی ChatGPT Plus نیاز به کارتی دارند که قابلیت «برداشت خودکار» و رفتار بانکی قابل پیشبینی داشته باشد. بسیاری از این سرویسها BINهای Prepaid را بهصورت محدود یا مشروط میپذیرند؛ زمانی که کارت شارژی در Billing Cycle خالی شود یا سیستم به رفتار غیرعادی مشکوک شود، خروجی آن قطع اشتراک یا توقف سرویس خواهد بود. اما Debit بهصورت طبیعی برای چنین مدل پرداختی ساخته شده است و پایداری بسیار بیشتری دارد.

سناریوهای حرفهای نشان میدهد که کارت Debit برای وظایف سنگین، مکرر، حساس و نیازمند ریسک پایین طراحی شده، درحالیکه Prepaid بیشتر برای استفادههای محدود، مبالغ سبک، کاربریهای کنترلشده یا دسترسیهای موقت مناسب است. این تفاوت در عمل شکل میگیرد، نه فقط در تئوری، و کاربران حرفهای پس از تجربه چند تراکنش مهم متوجه میشوند که انتخاب نوع کارت تعیینکنندهی سطح پایداری ارتباط مالی آنها با جهان بینالملل است.

در سرویسهایی که رفتار مالی کاربر را در چندین چرخه زمانی بررسی میکنند—مثل AWS، Google Ads، DigitalOcean، پلتفرمهای فریلنسری و اشتراکهای ماهانه—نوع کارت نقش اساسی در «ثبات اعتبار مالی» دارد. کارتهای Prepaid بهدلیل ساختار شارژی و نوسان موجودی، در این چرخهها اغلب بهعنوان روش پرداخت «ناپایدار» شناسایی میشوند و ممکن است در پردازش خودکار ماهانه دچار شکست تراکنش، توقف سرویس یا نیاز به اعتبارسنجی مجدد شوند. در مقابل، Debit MasterCard بهدلیل اتصال به حساب بانکی ثابت، برای الگوریتمهای ریسک یک منبع مالی پایدار بهحساب میآید و در طول زمان اعتماد بیشتری ایجاد میکند.

کارمزدها، سقفهای مالی و ریسک بلاک شدن در مستر کارت Prepaid و Debit

در نگاه حرفهای، انتخاب بین مستر کارت Prepaid و Debit تنها به مسئله عملکرد تراکنشی محدود نمیشود؛ ساختار کارمزد، سقفهای برداشت و واریز، قوانین شارژ و احتمال مسدود شدن حساب نیز در تصمیمگیری نقش کلیدی دارند. این بخش برای کاربرانی اهمیت دارد که با تراکنشهای پرحجم، پرداختهای خارجی مداوم و مدیریت جریان مالی بینالمللی سروکار دارند و نیازمند پیشبینیپذیری کامل در هزینهها و ریسکها هستند.

ساختار کارمزدی Debit MasterCard معمولاً شفافتر و نزدیکتر به استانداردهای بانکی است. بسیاری از بانکها برای تراکنشهای آنلاین بازه ثابت یا کارمزد کمنوسانی در نظر میگیرند و برداشت از خودپردازهای بینالمللی یا تراکنشهای ارزی نیز در چهارچوب کارمزدی قابل پیشبینی انجام میشود. کاربر میداند که بانک صادرکننده قوانین مشخصی دارد و این قوانین در طول زمان تغییر ناگهانی نمیکنند. همین ثبات، Debit را برای فعالیتهای حرفهای—خصوصاً کسانی که گردش مالی ماهانه بالا دارند—به گزینهای قابلاتکا تبدیل میکند.

در مقابل، ساختار کارمزدی Prepaid MasterCard بسته به صادرکننده، نوع پلتفرم و مدل شارژ میتواند بسیار متغیر باشد. بسیاری از کارتهای پریپید دارای هزینههای ثابت ماهانه، هزینه فعالسازی، کارمزد شارژ، کارمزد تبدیل ارز و حتی کارمزد غیرفعال بودن هستند. افزون بر این، امکان برداشت پول از کارت در برخی مدلها محدود بوده یا هزینه بالایی دارد. از آنجا که کارت Prepaid بر پایه یک زیرساخت غیر بانکی یا نیمهبانکی عمل میکند، کاربر حرفهای ممکن است با هزینههایی مواجه شود که در کارت Debit اصلاً وجود ندارند. برای استفادههای بلندمدت، این هزینهها میتوانند مجموعاً رقم قابل توجهی ایجاد کنند.

سقفهای مالی نیز تفاوت مهمی ایجاد میکنند. در Debit، سقف برداشت یا تراکنش معمولاً بر اساس نوع حساب بانکی تعیین میشود و قابل افزایش با ارتقای حساب یا ارائه مدارک مالی است. اما در Prepaid، سقفها اغلب سخت و ثابت هستند: سقف شارژ روزانه، سقف نگهداری موجودی، سقف تراکنش واحد و سقف برداشت. این محدودیتها باعث میشوند Prepaid برای تراکنشهای بزرگ یا مدیریت مالی سنگین مناسب نباشد.

مسئله مهم دیگر، ریسک بلاک شدن حساب یا کارت است. چون کارت Debit بر پایه یک حساب KYCشده و رگولهشده صادر میشود، خطر مسدود شدن ناگهانی آن بسیار کمتر است و در صورت بروز مشکل، امکان پیگیری رسمی و بازیابی حساب وجود دارد. در حالی که بسیاری از کارتهای Prepaid—بهخصوص آنهایی که توسط فینتکها و شرکتهای واسط ارائه میشوند—مستعد Flag شدن در سیستم ضدتقلب هستند و در صورت تشخیص رفتار غیرعادی، ممکن است بدون هشدار کافی مسدود شوند. در این حالت، فرآیند آزادسازی موجودی یا رفع محدودیت بهمراتب دشوارتر و زمانبرتر از یک حساب بانکی خواهد بود.

برای کاربران حرفهای، این تفاوتها تعیینکننده است. پایداری کارمزد، قابلیت اعتماد به سقفهای مالی، امکان مدیریت بلندمدت و امنیت حساب، همگی عواملی هستند که Debit را در بسیاری از پروژهها و عملیاتهای بینالمللی به گزینه ارجح تبدیل میکنند، در حالی که Prepaid بیشتر برای استفادههای محدود، کنترلشده و کوتاهمدت مناسب است.

مطالب پیشنهادی

- مستر کارت برای احراز هویت حسابهای خارجی

- مستر کارت برای اپل آیدی : بهترین روش خرید

- مستر کارت برای یوتیوب :فعالسازی فوری یوتیوب

- تفاوت مسترکارت و ویزاکارت در چیست؟

- خرید مستر کارت مجازی و فیزیکی

- افتتاح حساب پی پال در ایران

- حساب بین المللی پایونیر payoneer

- افتتاح حساب وایز در ایران

- افتتاح حساب اسکریل skrill

جمعبندی تخصصی: برای کاربر حرفهای، مستر کارت Prepaid بهتر است یا Debit؟

پس از بررسی ساختار مالی، رفتار تراکنشی، قوانین KYC، سازوکارهای ضدتقلب، کارمزدها و سناریوهای واقعی استفاده، اکنون میتوان با دیدی کاملاً مهندسیشده و حرفهای تصمیم گرفت که کاربر جدی در فضای بینالملل—بهویژه کاربر ایرانی که محدودیتهای بیشتری را تجربه میکند—باید از کدام نوع کارت استفاده کند. پاسخ در ظاهر ساده است، اما پشت آن مجموعهای از ملاحظات استراتژیک وجود دارد که انتخاب نهایی را تعیین میکند.

Debit MasterCard بهصورت بنیادی برای مدیریت مالی پایدار ساخته شده است. این کارت به یک حساب بانکی کامل متصل است، از چرخه KYC عمیق عبور کرده، ساختاری کاملاً رگولهشده دارد، رفتار آن در شبکه بینالمللی قابل پیشبینی است، توسط الگوریتمهای ضدتقلب بهعنوان ابزار کمریسک شناسایی میشود و در تراکنشهای حساس—از رزرو هتل و رنت خودرو گرفته تا پرداختهای تبلیغاتی و اشتراکهای تکرارشونده—بهطور طبیعی بهترین عملکرد را ارائه میدهد. برای کاربر حرفهای، Debit نهفقط یک ابزار پرداخت، بلکه یک «هویت مالی پایدار» است که در سیستمهای جهانی قابل اعتماد شناخته میشود.

در مقابل، Prepaid MasterCard هرچند مزایایی همچون دسترسی سریع، نیاز کمتر به مدارک، امکان استفاده کنترلشده و هزینهکرد محدود دارد، اما در سطح حرفهای محدودیتهای جدی ایجاد میکند. کاربرانی که بهصورت تخصصی با سرویسهای تبلیغاتی، پلتفرمهای ابری، صرافیها، سفر خارجی، پرداختهای حجیم یا گردش مالی منظم کار میکنند، خیلی زود با چالشهایی مانند ریجکت شدن تراکنشها، عدم سازگاری با Pre-Authorisation، حساسیت بالای سیستمهای ضدتقلب و سقفهای محدودکننده مواجه میشوند. این محدودیتها Prepaid را بیشتر به ابزاری کمکی برای استفادههای سبک تبدیل میکند تا یک راهکار پایدار برای عملیات حرفهای.

برای کاربران ایرانی، این تفاوت حتی پررنگتر است. استفاده از کارتهای غیرمستقیم، فینتکهای واسط و مسیرهای پرداخت بینالمللی همیشه با حساسیت بیشتری همراه است. در چنین شرایطی، Debit بهدلیل ثبات، قابلیت مدیریت بلندمدت، رفتار استاندارد در شبکه مالی و احتمال کمتر Flag شدن، انتخاب امنتر و قابل اعتمادتری است. Prepaid فقط زمانی توصیه میشود که هدف، پرداختهای کوچک، استفاده کوتاهمدت، یا سناریوهای کمریسک باشد.

در نتیجه، اگر معیار تصمیمگیری شما پایداری، پذیرش جهانی، امنیت ریسک، سازگاری کامل با سرویسهای حرفهای و قابلیت مدیریت مالی بدون اختلال است، پاسخ روشن است:

Debit MasterCard بهترین انتخاب برای کاربر حرفهای است.

و اگر هدف شما هزینهکرد محدود، کنترلشده، یا پرداختهای کوچک و موقت است، Prepaid میتواند گزینه مکمل باشد—نه جایگزین اصلی.

انتخاب درست بین این دو کارت، کیفیت تعامل مالی شما با جهان بینالمللی را تعیین میکند؛ از ثبات تراکنشها تا سلامت حسابها و از پذیرش پرداختها تا آینده فعالیتهای حرفهای شما.

سوالات متداول

مستر کارت Debit به یک حساب بانکی واقعی وصل است و تمام تراکنشها روی Ledger بانکی ثبت میشود، اما مستر کارت Prepaid یک کارت شارژی (Stored-Value) است که فقط تا سقف موجودی قابل استفاده است و به حساب بانکی کامل متصل نمیشود. همین تفاوت زیرساختی، رفتار این دو کارت را در شبکه پرداخت کاملاً متفاوت میکند.

بهصورت محدود. الگوریتمهای ضدتقلب Facebook Ads و Google Ads روی BINهای Prepaid حساس هستند و آنها را در سطح ریسک بالاتر ثبت میکنند. در بسیاری از موارد کارت Prepaid Reject میشود یا پس از چند تراکنش Flag میخورد. کارت Debit برای تبلیغات بهترین انتخاب است.

در بیشتر موارد خیر. رزرو هتل و رنتکار نیاز به Pre-Authorisation و هولد مبالغ دارد و کارتهای Prepaid معمولاً بهدلیل محدودیت موجودی یا Online-Only بودن این مرحله را قبول نمیکنند. کارت Debit در این سناریو استاندارد و بدون ریسک عمل میکند.

بدون تردید Debit. سرویسهای Recurring Billing از کارتهایی استفاده میکنند که رفتار مالی پایدار داشته باشند و Prepaid برای Billing اتوماتیک قابل اعتماد نیست. Debit موفقیت بسیار بالاتری دارد.

در بسیاری از صادرکنندهها بله. کارتهای Prepaid معمولاً کارمزد شارژ، کارمزد تبدیل ارز، هزینه ماهانه، کارمزد برداشت و حتی کارمزد غیرفعال شدن دارند؛ درحالیکه کارت Debit معمولاً ساختار شفافتر و کمنوسانتری دارد.

بله. صدور کارت Prepaid بهدلیل نیاز کمتر به KYC کامل، معمولاً سریعتر و سادهتر است. اما همین سرعت در صدور، بعدها باعث محدودیت در تراکنشهای حساس میشود.

امنیت نسبی دارد اما پایدار نیست. برای پرداختهای کوچک و کوتاهمدت مناسب است، اما برای عملیات حرفهای—مثل ترید، فریلنسری، تبلیغات یا سفر—کارت Debit بهدلیل ثبات و ریسک کمتر عملکرد قابلاعتمادتری دارد.

زیرا شبکههای پرداخت و سیستمهای ضدتقلب، کارتهای Prepaid را در دسته «ریسک بالاتر» قرار میدهند. دلیل آن عدم اتصال به بانک کامل، نوسان موجودی، کاربران ناشناس بیشتر و استفادههای کوتاهمدت است.

اگر هدف شما تراکنشهای روزانه، پرداختهای بینالمللی، سفر، تبلیغات، اشتراکهای SaaS یا فعالیت مالی دائمی است، Debit MasterCard بهترین انتخاب است. کارت Prepaid تنها برای استفادههای محدود، یکباره و کنترلشده توصیه میشود.