آیا وایز جایگزین مناسبی برای پیپال است؟ مقایسه کامل

معرفی کلی وایز و پیپال؛ دو غول پرداخت بینالمللی

در دنیای امروز که پرداختهای بینالمللی به بخش جداییناپذیر از کسبوکارهای آنلاین، فریلنسری و تجارت دیجیتال تبدیل شدهاند، انتخاب یک ابزار مالی مطمئن و کارآمد اهمیت بسیار بالایی دارد. در این میان، دو نام بیش از همه به چشم میخورند: وایز (Wise) و پیپال (PayPal). پرسش اصلی بسیاری از کاربران این است که آیا وایز جایگزین مناسبی برای پیپال است یا این دو سرویس اساساً برای اهداف متفاوتی طراحی شدهاند.

پیپال یکی از قدیمیترین و شناختهشدهترین سیستمهای پرداخت آنلاین در جهان است که فعالیت خود را از اواخر دهه ۹۰ میلادی آغاز کرد. این پلتفرم در ابتدا با هدف سادهسازی پرداختهای اینترنتی و حذف نیاز به وارد کردن مستقیم اطلاعات بانکی در سایتهای مختلف شکل گرفت. امروزه پیپال بهعنوان یک کیف پول دیجیتال بینالمللی شناخته میشود که امکان پرداخت آنلاین، دریافت پول از مشتریان خارجی، اتصال به فروشگاههای اینترنتی و استفاده در بسیاری از پلتفرمهای جهانی را فراهم میکند. تمرکز اصلی پیپال بر «پرداخت سریع و واسطهای» است؛ به این معنا که کاربر معمولاً از پیپال برای پرداخت یا دریافت پول استفاده میکند، نه نگهداری بلندمدت موجودی.

در مقابل، وایز با رویکردی کاملاً متفاوت وارد بازار شد. وایز که پیشتر با نام TransferWise شناخته میشد، با هدف کاهش هزینههای انتقال پول بینالمللی و حذف کارمزدهای پنهان بانکها طراحی شد. برخلاف پیپال، وایز بیشتر شبیه به یک حساب بانکی چندارزی واقعی عمل میکند. کاربران وایز میتوانند شماره حسابهای محلی در ارزهای مختلف مانند دلار، یورو و پوند داشته باشند، پول نگهداری کنند، تبدیل ارز انجام دهند و انتقالهای بانکی بینالمللی با کارمزد شفاف انجام دهند.

از همین نقطه میتوان متوجه شد که مقایسه وایز و پیپال تنها یک مقایسه ساده بین دو سرویس مالی نیست، بلکه مقایسه دو فلسفه متفاوت در مدیریت پول است. پیپال بیشتر برای پرداختهای آنلاین، خرید اینترنتی و تعامل سریع با فروشگاهها و پلتفرمها طراحی شده، در حالی که وایز برای مدیریت حرفهای پول، دریافت درآمد ارزی و انتقال بانکی کمهزینه کاربرد دارد. به همین دلیل، پاسخ به سؤال «آیا وایز جایگزین مناسبی برای پیپال است؟» بدون بررسی دقیق کاربردها، کارمزدها، امنیت و محدودیتهای هرکدام ممکن نیست.

خدمات احرازچی

- آموزش مرحلهبهمرحله افتتاح حساب وایز برای ایرانیها

- فعالسازی فوری حساب Wise با مدارک معتبر

- احراز هویت رسمی وایز با مدارک فیزیکی قابل استعلام

- ساخت و وریفای حساب وایز برای فریلنسرها و مهاجران

تفاوت ماهیت وایز و پیپال؛ حساب بانکی چندارزی یا کیف پول دیجیتال؟

برای پاسخ دقیق به این پرسش که آیا وایز جایگزین مناسبی برای پیپال است، ابتدا باید ماهیت واقعی هر یک از این دو سرویس را بهدرستی درک کنیم. بسیاری از کاربران تصور میکنند وایز و پیپال خدماتی مشابه ارائه میدهند، در حالی که از نظر ساختار مالی و کاربرد عملی، تفاوتهای بنیادینی میان آنها وجود دارد.

پیپال در اصل یک کیف پول دیجیتال واسط محسوب میشود. این یعنی پیپال مستقیماً نقش حساب بانکی را ایفا نمیکند، بلکه بهعنوان یک لایه میانی میان حساب بانکی یا کارت بانکی کاربر و وبسایتها یا سرویسهای آنلاین عمل میکند. کاربر پول را به پیپال منتقل میکند یا از طریق پیپال پرداخت انجام میدهد، بدون اینکه اطلاعات بانکی خود را در اختیار فروشنده یا پلتفرم مقصد قرار دهد. این ویژگی باعث شده پیپال به گزینهای محبوب برای پرداخت آنلاین، خرید اینترنتی و دریافت پول از مشتریان خارجی تبدیل شود.

در مقابل، وایز ماهیتی نزدیکتر به یک حساب بانکی بینالمللی واقعی دارد. وایز به کاربران خود امکان میدهد شماره حسابهای محلی در کشورهای مختلف داشته باشند؛ برای مثال IBAN اروپایی، حساب دلاری آمریکا یا حساب پوند انگلیس. به همین دلیل، وایز بیشتر برای افرادی مناسب است که قصد نگهداری موجودی ارزی، دریافت حقوق یا درآمد دلاری، انتقال بانکی بینالمللی و مدیریت حرفهای پول را دارند. در وایز، پول مستقیماً در قالب موجودی بانکی نگهداری میشود و کاربر میتواند آن را به ارزهای مختلف تبدیل یا به حسابهای دیگر منتقل کند.

یکی از تفاوتهای کلیدی میان وایز و پیپال در همین نقطه مشخص میشود. پیپال اساساً برای «پرداخت» طراحی شده است، نه برای «بانکداری». به همین دلیل نگهداری طولانیمدت پول در پیپال معمولاً توصیه نمیشود، بهخصوص با توجه به حساسیت این پلتفرم نسبت به فعالیتهای مشکوک و امکان محدود شدن حساب پیپال. در حالی که وایز از ابتدا با تمرکز بر شفافیت مالی، نگهداری امن پول و کاهش کارمزدهای بانکی ساخته شده است.

از منظر تجربه کاربری نیز این تفاوت کاملاً محسوس است. در پیپال، بیشتر تعاملات حول ارسال یا دریافت سریع پول و پرداخت آنلاین میچرخد، اما در وایز، کاربر با محیطی شبیه به بانک دیجیتال مواجه است؛ جایی که موجودی، تبدیل ارز، تاریخچه تراکنشها و حسابهای محلی نقش اصلی را ایفا میکنند. همین موضوع باعث میشود بسیاری از فریلنسرها و کسبوکارهای بینالمللی، وایز را نه بهعنوان جایگزین مستقیم پیپال، بلکه بهعنوان مکمل یا حتی گزینهای حرفهایتر برای مدیریت مالی انتخاب کنند.

مقایسه کارمزدها در وایز و پیپال؛ کدام مقرونبهصرفهتر است؟

یکی از مهمترین معیارها برای تصمیمگیری درباره اینکه آیا وایز جایگزین مناسبی برای پیپال است، بررسی دقیق کارمزدها در این دو سرویس مالی است. در عمل، تفاوت هزینهها میتواند تأثیر مستقیمی بر سود فریلنسرها، فروشندگان آنلاین و کسبوکارهای بینالمللی داشته باشد؛ بهویژه زمانی که تراکنشها بهصورت مداوم و با حجم بالا انجام میشوند.

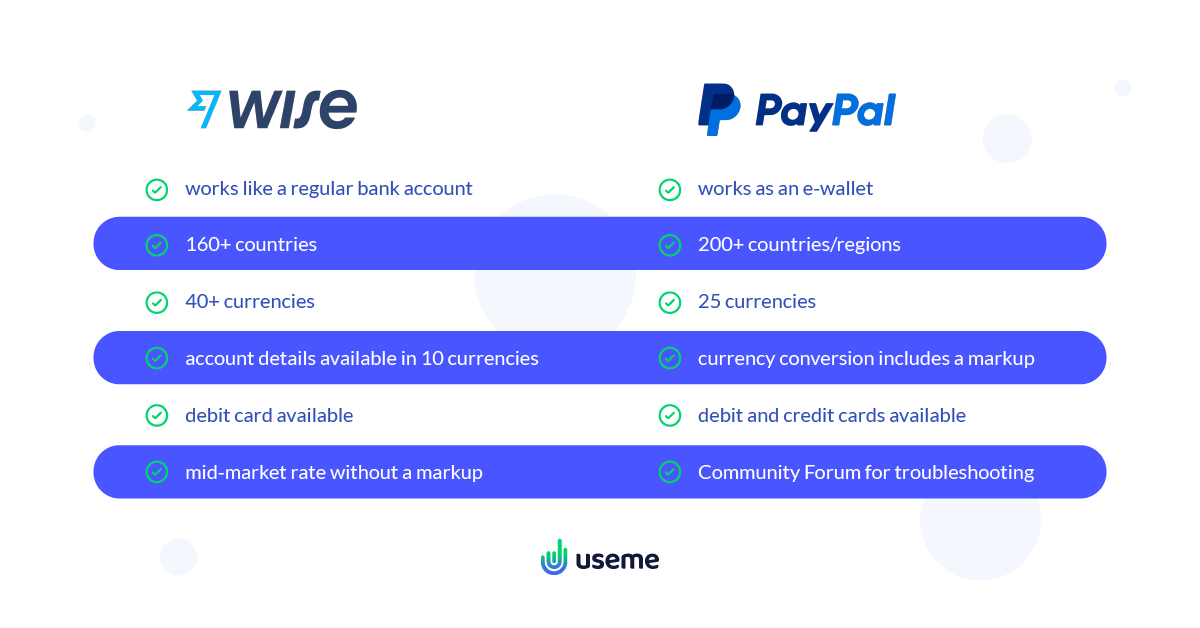

پیپال بهطور کلی بهعنوان سرویسی با کارمزدهای نسبتاً بالا شناخته میشود. این پلتفرم برای دریافت پول از مشتریان خارجی معمولاً درصدی از مبلغ تراکنش را بهعنوان کارمزد کسر میکند و در بسیاری از موارد، هزینه تبدیل ارز نیز به آن اضافه میشود. نکته مهم اینجاست که نرخ تبدیل ارز در پیپال اغلب شامل مارکآپ پنهان است؛ یعنی نرخ تبدیل ارائهشده کمتر از نرخ واقعی بازار بوده و اختلاف آن بهعنوان سود پیپال در نظر گرفته میشود. همین موضوع باعث میشود بسیاری از کاربران پس از دریافت پول، متوجه شوند مبلغ نهایی دریافتی کمتر از انتظارشان است.

در مقابل، وایز با شعار شفافیت وارد بازار شد و این شفافیت در ساختار کارمزدهای آن کاملاً مشهود است. وایز برای انتقال پول بینالمللی و تبدیل ارز، کارمزدی مشخص و از پیشنمایشدادهشده دریافت میکند و نرخ تبدیل ارز دقیقاً بر اساس نرخ واقعی بازار (Mid-Market Rate) محاسبه میشود. این یعنی کاربر دقیقاً میداند چه مقدار کارمزد پرداخت میکند و هیچ هزینه پنهانی در فرآیند وجود ندارد. به همین دلیل، در بسیاری از سناریوها، کارمزد وایز بهطور محسوسی کمتر از پیپال تمام میشود.

تفاوت دیگر در نوع کارمزدها مربوط به نگهداری موجودی است. در پیپال، نگهداری پول بهخودیخود هزینه مستقیم ندارد، اما محدودیتها و حساسیتهای این سیستم باعث میشود ریسک مسدودی حساب افزایش پیدا کند؛ موضوعی که میتواند دسترسی به کل موجودی را برای مدت نامشخصی مسدود کند. در وایز، نگهداری موجودی ارزی بهصورت بانکی انجام میشود و ساختار آن به گونهای است که برای استفاده بلندمدت و مدیریت مالی طراحی شده است.

برای افرادی که بهطور منظم درآمد ارزی دریافت میکنند، مانند فریلنسرها یا صاحبان کسبوکارهای آنلاین، تفاوت کارمزد وایز و پیپال در طول زمان کاملاً محسوس میشود. در حالی که پیپال بیشتر برای پرداختهای سریع و موردی مناسب است، وایز در انتقالهای بانکی، دریافت حقوق دلاری یا یورویی و تبدیل ارز با حجم بالا، گزینهای اقتصادیتر به شمار میرود.

در مجموع، اگر معیار اصلی انتخاب شما کاهش هزینهها و شفافیت کارمزدها باشد، وایز در اغلب سناریوها عملکرد بهتری نسبت به پیپال دارد. با این حال، کارمزد تنها یکی از فاکتورهای تصمیمگیری است. در بخش بعدی مقاله، به سراغ موضوع بسیار مهم امنیت حساب وایز و پیپال میرویم تا مشخص شود از نظر حفاظت از دارایی و اطلاعات مالی، کدام سرویس قابلاعتمادتر است.

مقایسه امنیت حساب وایز و پیپال؛ کدام قابلاعتمادتر است؟

امنیت یکی از حساسترین معیارها در پاسخ به این سؤال است که آیا وایز جایگزین مناسبی برای پیپال است یا خیر. برای بسیاری از کاربران، بهویژه فریلنسرها و کسبوکارهای بینالمللی، حتی یک مسدودی موقت یا دسترسی محدود به حساب میتواند خسارت مالی و اعتباری جدی ایجاد کند. به همین دلیل، بررسی امنیت حساب وایز و پیپال باید فراتر از شعارهای تبلیغاتی و بر اساس ساختار عملی این دو سرویس انجام شود.

پیپال سالهاست که بهعنوان یکی از امنترین کیف پولهای دیجیتال شناخته میشود. این پلتفرم از لایههای امنیتی متعددی مانند احراز هویت دو مرحلهای (2FA)، تشخیص هوشمند تراکنشهای مشکوک، رمزگذاری پیشرفته اطلاعات مالی و سیستمهای ضد تقلب استفاده میکند. با این حال، نقطه ضعف اصلی پیپال نه در ضعف امنیت فنی، بلکه در سیاستهای سختگیرانه و بعضاً غیرشفاف آن نهفته است. پیپال در صورت تشخیص کوچکترین مغایرت در الگوی رفتاری کاربر، بهسرعت حساب را محدود یا مسدود میکند و فرآیند رفع محدودیت میتواند زمانبر و پیچیده باشد.

در مقابل، وایز با رویکردی نزدیکتر به بانکداری دیجیتال فعالیت میکند و تحت نظارت نهادهای مالی معتبر در اروپا، بریتانیا و سایر کشورها قرار دارد. امنیت حساب وایز بر پایه رگولاتوری بانکی، تفکیک حسابهای مشتریان، نظارت مالی مستمر و شفافیت تراکنشها بنا شده است. وایز نیز از احراز هویت چندمرحلهای و سیستمهای ضد پولشویی استفاده میکند، اما رویکرد آن معمولاً کمتر تهاجمی و منطقیتر از پیپال است، بهخصوص برای کاربرانی که تراکنشهای بانکی واقعی و قابلردیابی انجام میدهند.

یکی از تفاوتهای مهم در تجربه امنیتی کاربران، نحوه برخورد با نگهداری موجودی است. در پیپال، نگهداری طولانیمدت پول بدون استفاده مشخص، یا دریافت مبالغ نامتعارف، میتواند ریسک بررسی امنیتی و حتی بلوکه شدن موجودی را افزایش دهد. این موضوع باعث شده بسیاری از کاربران ترجیح دهند بلافاصله پس از دریافت پول، موجودی پیپال را تخلیه کنند. در حالی که وایز از ابتدا برای نگهداری موجودی ارزی طراحی شده و ساختار آن شبیه به حساب بانکی است، نه یک کیف پول واسط.

از منظر اعتماد بلندمدت نیز تفاوتها قابل توجه است. پیپال بیشتر برای پرداختهای سریع و تعامل با پلتفرمها مناسب است، اما در مدیریت مبالغ بالا یا استفاده حرفهای، فشار سیاستهای کنترلی آن میتواند مشکلساز شود. وایز در مقابل، به دلیل ساختار بانکی و شفافیت بیشتر، برای کاربرانی که به دنبال امنیت پایدار و قابل پیشبینی هستند، انتخاب منطقیتری به نظر میرسد.

اگر امنیت را صرفاً از دید فنی بررسی کنیم، هر دو سرویس در سطح بالایی قرار دارند. اما از نظر ریسک مسدودی، کنترل حساب و آرامش کاربر، وایز معمولاً تجربهای باثباتتر ارائه میدهد. در بخش بعدی مقاله، به یکی از حساسترین موضوعات یعنی محدودیتها و تحریمها میپردازیم تا مشخص شود در شرایط مختلف جغرافیایی، وایز بهتر عمل میکند یا پیپال.

محدودیتها و تحریمها؛ وایز بهتر است یا پیپال؟

یکی از مهمترین و در عین حال چالشبرانگیزترین بخشها در بررسی این موضوع که آیا وایز جایگزین مناسبی برای پیپال است، مسئله محدودیتهای جغرافیایی و تحریمها است. بسیاری از کاربران، بهویژه در کشورهای تحت تحریم یا با دسترسی محدود به سیستم بانکی بینالمللی، تجربههای متفاوت و گاه پرریسکی از استفاده از این دو سرویس دارند.

پیپال بهطور رسمی در بسیاری از کشورها از جمله ایران پشتیبانی نمیشود و سیاستهای آن در قبال تحریمها بسیار سختگیرانه است. این پلتفرم بهشدت به اطلاعات هویتی، موقعیت جغرافیایی، IP، مدارک احراز هویت و الگوی رفتاری کاربران حساس است. کوچکترین تناقض میان این موارد میتواند منجر به محدود شدن یا مسدود شدن دائمی حساب پیپال شود. به همین دلیل، استفاده از پیپال برای کاربران کشورهای تحریمشده همواره با ریسک بالا همراه است، حتی اگر حساب بهصورت غیرمستقیم یا با مدارک کشور دیگر افتتاح شده باشد.

در مقابل، وایز نیز بهصورت رسمی از کاربران برخی کشورها پشتیبانی نمیکند، اما رویکرد آن نسبت به پیپال شفافتر و مبتنی بر ساختار بانکی است. وایز معمولاً تمرکز خود را بر صحت مدارک، منبع پول و مسیر انتقال بانکی میگذارد و در صورتی که اطلاعات ارائهشده با واقعیت بانکی مطابقت داشته باشد، حساسیت کمتری نسبت به تراکنشهای عادی نشان میدهد. البته این بهمعنای نبود محدودیت نیست، بلکه تفاوت در شیوه اعمال کنترلهاست.

نکته مهم در مقایسه وایز و پیپال این است که پیپال بیشتر به رفتار دیجیتال کاربر واکنش نشان میدهد؛ مانند تغییرات مکرر IP، ورود از دستگاههای مختلف یا اتصال به سایتهای خاص. در حالی که وایز بیشتر شبیه به یک بانک دیجیتال عمل میکند و تمرکز اصلی آن بر جریان مالی قابلردیابی و مستند است. همین تفاوت باعث شده بسیاری از کاربران حرفهای، وایز را برای دریافت درآمد ارزی و نگهداری پول گزینهای کمریسکتر بدانند.

از منظر دسترسی نیز تفاوتهایی وجود دارد. پیپال در بسیاری از پلتفرمهای بینالمللی بهعنوان روش پرداخت پیشفرض پذیرفته میشود و از این نظر مزیت بزرگی دارد. اما همین گستردگی استفاده، حساسیت سیستمهای نظارتی آن را نیز افزایش داده است. وایز اگرچه به اندازه پیپال در همه سایتها درگاه پرداخت مستقیم ندارد، اما از طریق حسابهای بانکی محلی و انتقالهای رسمی، امکان تعامل مالی با طیف گستردهای از سرویسها را فراهم میکند.

کاربردهای عملی؛ وایز برای چه کسانی مناسبتر است و پیپال برای چه کسانی؟

پس از بررسی ماهیت، کارمزدها، امنیت و محدودیتها، حالا میتوان بهصورت عملیتر به این سؤال پاسخ داد که آیا وایز جایگزین مناسبی برای پیپال است یا اینکه هر کدام برای گروه خاصی از کاربران طراحی شدهاند. واقعیت این است که تفاوت وایز و پیپال بیش از آنکه رقابتی مستقیم باشد، به نوع استفاده و سناریوی مالی کاربر وابسته است.

پیپال در عمل بیشترین کاربرد را برای پرداختهای آنلاین سریع دارد. اگر کاربری قصد خرید از فروشگاههای اینترنتی خارجی، پرداخت اشتراک سرویسها، پرداخت در سایتهای بینالمللی یا دریافت پول از مشتریانی را دارد که فقط با پیپال کار میکنند، این سرویس همچنان یکی از بهترین گزینههاست. سرعت بالا، پذیرش گسترده در وبسایتها و آشنایی عمومی کاربران جهانی با پیپال باعث شده این پلتفرم به استاندارد پرداخت آنلاین تبدیل شود. برای فروشندگان آنلاین و فریلنسرهایی که مستقیماً با مشتری نهایی سر و کار دارند، پیپال از نظر دسترسی و مقبولیت مزیت قابلتوجهی دارد.

در مقابل، وایز بیشتر برای مدیریت مالی حرفهای و دریافت درآمد ارزی طراحی شده است. فریلنسرهایی که از پلتفرمهایی مانند Upwork، Toptal یا شرکتهای خارجی حقوق دریافت میکنند، معمولاً به حساب بانکی واقعی در ارزهای مختلف نیاز دارند. وایز دقیقاً همین نیاز را پوشش میدهد. امکان داشتن شماره حساب محلی، دریافت مستقیم پول بهصورت بانکی، تبدیل ارز با نرخ واقعی و انتقال کمهزینه، وایز را به گزینهای ایدهآل برای افرادی تبدیل کرده که درآمد ارزی مستمر دارند.

تفاوت مهم دیگر در استفاده روزمره است. پیپال برای خرج کردن پول بسیار مناسب است، اما برای نگهداری بلندمدت موجودی معمولاً توصیه نمیشود. بسیاری از کاربران پس از دریافت پول در پیپال، بلافاصله آن را به حساب بانکی یا سرویس دیگری منتقل میکنند. در حالی که وایز دقیقاً برای نگهداری موجودی و برنامهریزی مالی ساخته شده و کاربران میتوانند بدون نگرانی از کارمزدهای پنهان، پول خود را در آن مدیریت کنند.

از دیدگاه کسبوکارها نیز این تفاوت کاملاً مشهود است. یک فروشگاه اینترنتی که با مشتریان بینالمللی سروکار دارد، احتمالاً به پیپال نیاز خواهد داشت، زیرا بسیاری از مشتریان تنها به این روش اعتماد دارند. اما یک شرکت یا فریلنسر که حقوق ماهانه یا پرداختهای B2B دریافت میکند، با وایز تجربهای سادهتر، شفافتر و کمهزینهتر خواهد داشت.

جمعبندی نهایی؛ آیا وایز میتواند جایگزین پیپال شود؟

پس از بررسی دقیق ماهیت، کارمزدها، امنیت، محدودیتها، کاربردهای عملی و میزان اتصال به پلتفرمهای بینالمللی، حالا میتوان با دیدی شفافتر به سؤال اصلی مقاله پاسخ داد: آیا وایز جایگزین مناسبی برای پیپال است؟ پاسخ کوتاه و واقعبینانه این است که وایز در بسیاری از سناریوها میتواند نقش جایگزین را ایفا کند، اما در همه موارد جایگزین کامل پیپال نیست.

اگر معیار اصلی شما مدیریت حرفهای پول، دریافت درآمد ارزی، نگهداری امن موجودی و کاهش کارمزدهای پنهان باشد، وایز انتخابی منطقیتر و اقتصادیتر محسوب میشود. ساختار بانکی وایز، شفافیت در نرخ تبدیل ارز و کارمزدها، و ثبات بیشتر در نگهداری موجودی باعث شده این سرویس برای فریلنسرها، شرکتهای بینالمللی و افرادی که با پرداختهای تکرارشونده و رسمی سروکار دارند، گزینهای بسیار قدرتمند باشد.

در مقابل، پیپال همچنان در حوزه پرداختهای آنلاین سریع و تعامل مستقیم با مشتریان نهایی برتری دارد. پذیرش گسترده پیپال در فروشگاهها، سایتها و سرویسهای جهانی باعث شده حذف کامل آن برای بسیاری از کاربران عملاً ممکن نباشد. پیپال از نظر دسترسی و سهولت پرداخت، همچنان یکی از شناختهشدهترین ابزارهای مالی در سطح جهان است، هرچند کارمزدها و سیاستهای کنترلی سختگیرانه آن، استفاده بلندمدت و حرفهای را چالشبرانگیز میکند.

نکته کلیدی اینجاست که در عمل، بسیاری از کاربران حرفهای بهجای انتخاب یکی و کنار گذاشتن دیگری، از ترکیب وایز و پیپال استفاده میکنند. پیپال برای دریافت یا پرداختهای آنلاین و وایز برای نگهداری، تبدیل و انتقال پول. این ترکیب به کاربر اجازه میدهد از مزایای هر دو سرویس بهرهمند شود و ریسکها و هزینهها را به حداقل برساند.

در نهایت، پاسخ به این سؤال که آیا وایز جایگزین مناسبی برای پیپال است، کاملاً به نوع فعالیت، حجم تراکنشها و هدف مالی شما بستگی دارد. وایز برای مدیریت پول و درآمد ارزی، جایگزینی قدرتمند و حتی برتر از پیپال است، اما برای پرداختهای آنلاین عمومی، پیپال همچنان جایگاه خود را حفظ کرده است. انتخاب هوشمندانه، انتخابی است که بر اساس نیاز واقعی انجام شود، نه صرفاً شهرت یک نام.

سوالات متداول

در بسیاری از موارد خیر. وایز برای دریافت، نگهداری و انتقال درآمد ارزی بسیار قدرتمند است، اما پیپال در پرداختهای آنلاین و تعامل مستقیم با فروشگاهها و مشتریان نهایی همچنان کاربرد بیشتری دارد.

در اغلب سناریوها، کارمزد وایز کمتر از پیپال است؛ بهخصوص در تبدیل ارز و انتقالهای بینالمللی. پیپال معمولاً نرخ تبدیل بالاتری و هزینههای پنهان دارد.

هر دو از نظر فنی امن هستند، اما وایز به دلیل ساختار بانکی و شفافیت تراکنشها، معمولاً ریسک مسدودی کمتری نسبت به پیپال دارد.

اگر دریافت حقوق یا درآمد ارزی منظم دارید، وایز گزینه مناسبتری است. اما اگر با مشتریان نهایی کار میکنید که فقط پیپال را میپذیرند، استفاده از پیپال ضروری است.

در عمل، وایز به دلیل تمرکز بر مدارک بانکی و مسیر شفاف پول، ریسک عملیاتی کمتری نسبت به پیپال دارد، اما هر دو سرویس محدودیتهای خاص خود را دارند.

وایز درگاه پرداخت مستقیم مانند پیپال ندارد، اما از طریق کارت و حساب بانکی میتوان بسیاری از پرداختهای بینالمللی را انجام داد.

نگهداری موجودی در وایز معمولاً امنتر و منطقیتر است، زیرا ساختار آن شبیه حساب بانکی است. پیپال بیشتر برای تراکنشهای سریع طراحی شده است.

بله. بسیاری از کاربران حرفهای از پیپال برای دریافت یا پرداخت و از وایز برای مدیریت و انتقال پول استفاده میکنند.